2026年に向けて、皆さんは投資方針決まりましたか?

すーさん家の投資戦略が決まりましたので報告します。

今年は「仕組み化」「自動化」を中心に積立を整えてきた1年でした!

まず、初めにすーさんが行った事は、固定費削減👇

固定費削減で浮いたお金を投資へ!子育て世代におすすめの積立投資

すーさん新NISA

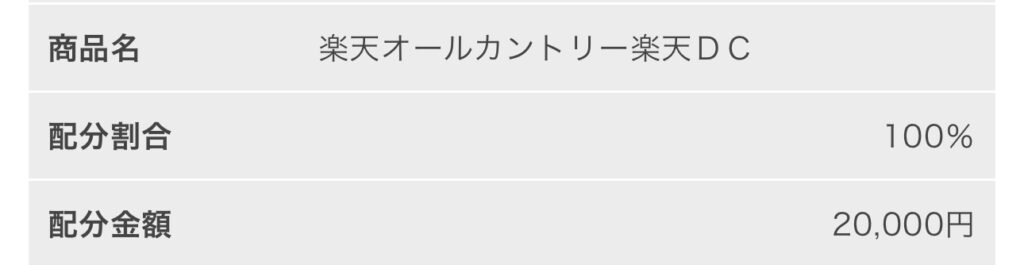

まずは僕自身の新NISA。

- オルカン:2万円/月

- FANG+:3万円/月

オルカンで世界分散しつつ、

FANG+でリターンを狙う「バランス+攻め」の構成。

リスクはあるけど、今の収入と生活費なら

無理なく続けられる範囲なので、この方針は来年も継続です。

今年はナスダックに積立もしていましたが、

来年はさらに攻めるためにFANG+の比率を上げます。

さらにボーナスが入ったタイミングで

追加投資(スポット購入)も検討してます。

ただしボーナス額が不透明なので、そこは柔軟に対応!

嫁さんの新NISA(児童手当運用)

嫁さんのNISAは、児童手当を丸ごと投資に回すスタイルです。

- 2か月に1回:10万円(児童手当)

- 投資先:オルカン+S&P500(ほぼ半々)

子どもが3人いる家庭だからこそ、児童手当の投資効果は大きいです。

大学費用にも備えられ、子供もまだ小さいので

複利の時間も長く取れるから優秀です。

すーさんのiDeCo(老後用の積立)

- 楽天オルカン:2万円/月

節税効果がめちゃくちゃ大きいので、これは来年も継続確定。

会社員のメリットを最大限に活用します。

来年は妻が育休から復帰予定なので、家計が安定したら

嫁さんにもiDeCoを検討してもらう案もあります。

これが出来れば、節税の恩恵も受けつつ、

老後資金もかなり安心ラインに近づいていきます。

ディズニー貯金(遊びの積立)

- 月5,000円(家族旅行用)

2027年にディズニー旅行に行く予定なのでこれも積立。

住信SBIネット銀行の目的別口座で積立してます。

資産形成だけだとモチベが保てないので、

“楽しみのための積立” は家族にとってもプラスになります。

来年もコツコツ継続予定です。

来年の方針まとめ

- ナスダックの積立をやめて、FANG+の比率を上げる。

- ボーナスは状況に応じてスポット投資

- 妻の働き方の変化に合わせてiDeCoを追加検討

- 家族旅行や教育費とのバランスも維持

「コア・サテライト投資」「続けれる仕組みを作る」

この2つを軸に、来年も資産形成を続けていきます!

過去の資産公開の記事